みなさん、こんにちは。仙台税理士・公認会計士の伊藤宏平です。

長い人だと今日からお盆休みが明けるなんて人も多いかもしれませんね。

私も以前勤めていた監査法人時代は、お盆休みが非常に長かったです。土日を挟むと10日~12日くらい休みがあったと記憶しています。人によっては、有給休暇を取得してもっと長期間のお休みにする人もいます。繁忙期(4月~6月)にはいいタイミングですね。

私はというと働かざるもの食うべからずの状況ですので長期の休みは取れていないのが本音です(悲)。ただ、独立というのは、自分で業務量を調整できるのがとてもいいので体を壊さない程度に細く長く事務所を運営していこうと思います。

さて、長々と冒頭にお話をしてしまいましたが今日は、「相続税・贈与税を考える」の3回目ということで今回のお話は、相続・贈与できる人っていったい誰?というお話をしたいと思います。

ちなみに過去のお話は以下のリンク先からもご覧になれます。

相続税・贈与税を考える【その2-どれくらい財産があると課税される?】

目次

相続は一体誰ができるのか?

みなさんは、一体誰が相続できると思いますか?勉強せずとも何とな~く一般的なお話なのでご存知の方も多いかもしれません。

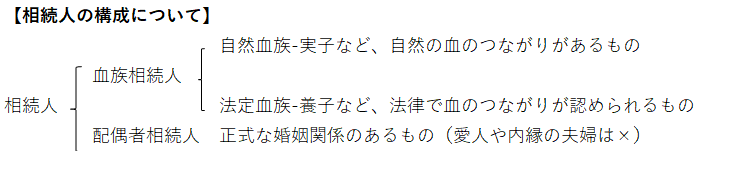

相続人って誰?

相続人は、遺言などで財産を取得することが決まっている人を除き、民法で相続される法定相続人は定められています。

それはそうですよね?法律でもともと定めていないと遺言でも残していない場合、相当の争いが起きること間違いありません。

そしてこの相続人というのは、故人(被相続人)の①配偶者(婚姻のある人)、②子供(実子、養子)※1、③祖父母、父・母、④兄弟姉妹※2

※1:相続前に既に死亡している場合は、その孫・曾孫などが相続対象者になります(代襲相続人)

※2:相続前に既に死亡している場合は、その甥・姪が相続対象者になります(代襲相続人)

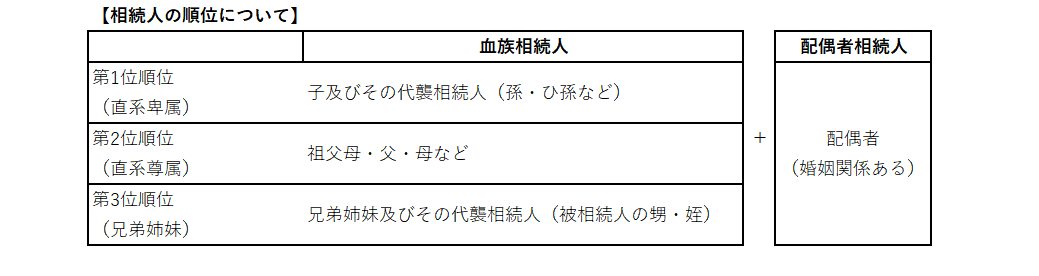

相続の順位と範囲って?

ここでは、財産を相続する順番と範囲についてお話します。

まずはじめに相続する順位についてです。

先に相続人には「血族相続人」と「配偶者相続人」があるとお話ししました。婚姻関係のある配偶者がいる場合は、配偶者は相続人となります。配偶者は亡くなった被相続人を支えた第一人者であり財産形成の功労が一番高いからとなります。

一方、血族相続人は、それぞれ相続する順番があります。遺言や相続放棄をしない限り該当する優先順位がいる場合、その後の順位は相続しません。つまり亡くなった方(被相続人)に配偶者と子供がいれば相続する人は、配偶者とその子供となります。配偶者のみで子供がいない場合、第1順位が存在しないため、第2位の祖父母・父・母などが相続対象者となります。祖父母・父・母もいない場合に第3位の兄弟姉妹が相続対象者となります。

ちなみによく遺産相続争いのドラマなんかで亡くなった方(被相続人)の愛人の子供が出てきますが、被相続人が男性の場合、その愛人との間の子供を認知していた場合は、第1順位として相続の対象となります。一方、女性が亡くなった被相続人である場合は、自分で出産した事実があるため認知は必要となりません。この場合は、実子として無条件で第1位順位となります。他にもドラマでよくある遺言でとか色んなパターンがありますがそれはおいおいお話します。

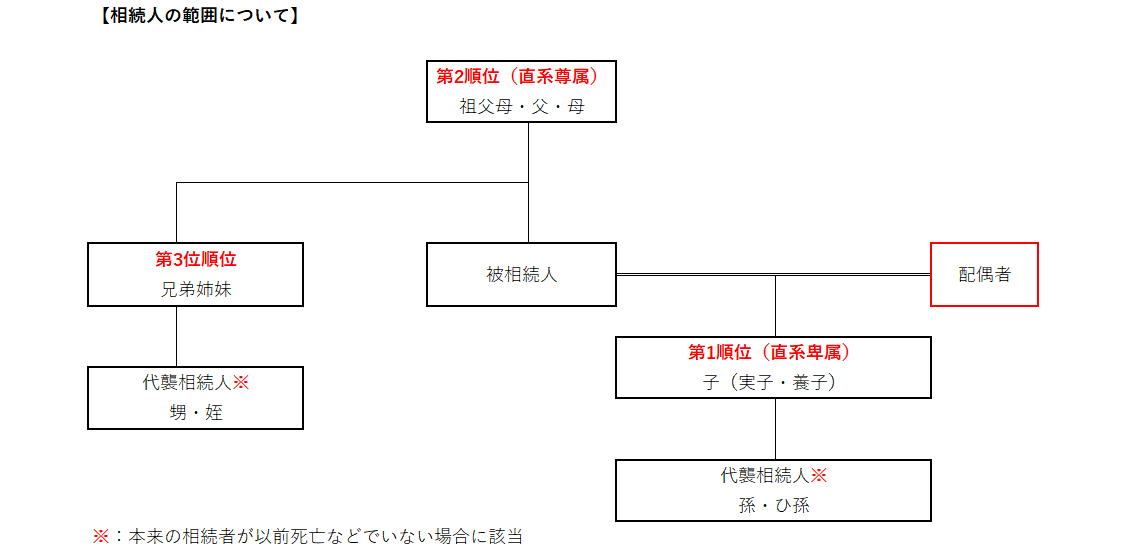

次に相続人の範囲ですが、以下のような図が基本的な相続する範囲です。相続する順番は先に述べた通りとなります。

相続税は、誰が課税されるのか?

いたって簡単です。相続税は、先に述べたように相続人が相続した財産に応じて課税されることとなります。

【その2】でお話した基礎控除額を超過する部分について相続税が課税されることになります。本来的には、配偶者控除など様々な優遇がありますが一般的な仕組みついてお話しています。あしからず。

今日のお話は以上です。週明けから少し気合を入れ過ぎてしまいましたね。次回はもう少し軽いお話にしていきますね。

仙台税理士・公認会計士の伊藤宏平でした。

それでは、また。