みなさん、おはようございます。仙台税理士・公認会計士の伊藤宏平です。

昨日も引き続き午前中は、夏日が戻っており非常に気持ちのいい状態でした。ようやく仙台の連続の雨記録がなくなるなと思っていましたが・・・。

別件で県北に行く用事があり午後一くらいに車を飛ばしていたところ急にあたり一面が真っ暗になり、来るなー来るなーと思っていたところで案の定、土砂降りの雨になりました。おまけに雷も連発で(冷汗)。夏にあるスコールというやつですね。それも1時間ほどで止むとまた、夏の日差しが降り注いできました。なにか夏らしさを感じられて雨が降っていましたが気分は晴れている感じでした。まだまだ夏は続いてほしいですね。

さて、長話ばかりしているとみなさんに飽きられてしまうのでこの辺で本題に入りたいと思います。

引き続き「相続税・贈与税を考える」ということで今回のお話は、相続時の遺言の効力についてお話していきたいと思います。

目次

相続税の課税の原因とは?

相続税は、人の死亡により財産を遺族等が継承する場合に課税される税金ということを前回までのシリーズの中でみなさんは既に理解されていますよね。

ただ、相続税を課税するケースというのは、他にもあるんです。どういったものでしょうか?

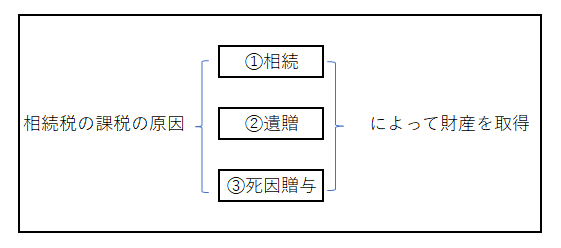

相続税の課税の原因は以下の図の3つあります。それぞれ説明していきます。

相続税の課税原因-「相続」による財産取得

これは、今までお話してきたケースです。つまり亡くなった人が財産をどう分けるか決めていない場合、民法の規定により亡くなった方の配偶者や子供など法定相続人が財産を継承するというのが前回のお話でした。この場合、亡くなった方(被相続人)の財産を相続すると財産の相続人は、相続税を課税されることになります。

相続税の課税原因-「遺贈」による財産取得

亡くなった人(被相続人)が生前のうちに遺言書の中で「私が亡くなったら、この財産をAに与える」といったことを決める場合があります。よくテレビドラマでもありますよね?こうした遺言は、被相続人の生前における最終意思表示となり法的に保護する制度です。ただしこの遺言の効力の発生は、被相続人が亡くなった場合に発動することになります。遺言による財産の移転を「遺贈」といいます。

ちなみに相続は、民法の規定で一定の遺族ができるものですが、この遺言というのは、遺族でない人でもなることができます。

相続税の課税原因-「死因贈与」による財産取得

贈与というのは、無償でものをあげることです。贈与する人を「贈与者」、もらう人を「受贈者」といいます。これは贈与税のお話でもしましたね。

では、この死因贈与というのは、どういったものでしょうか?

これは、贈与者と受贈者の間で契約条件を付している場合に発生します。例えば、契約書を締結し、「私が死んだら、この土地と建物をAさんにあげる」と決めていたとします。この場合、生前の間は、この契約の効力は発揮しませんが、贈与者が死亡した場合にこの条件が発動し受贈者が財産を受贈できることを死因贈与といいます。

この場合の課税関係ですが、生前に贈与を受けていれば贈与税の発生がありますが、人の死亡が要因となり贈与が発生しているので相続税が課税されることとなります。

ん?なんかさっきの「遺贈」と同じじゃないか?とお考えになった方、するどいです。ただし両者は異なるんです。

遺贈と死因贈与の相違点?

遺贈の場合は、遺言を作成した人(遺贈者)の単独の行為となるのに対して死因贈与は、契約に基づき当事者間の意思表示があるものとなります。

前者の遺贈は、遺贈者がこっそり遺言でAに財産をあげるともらう人(受遺者)の意思を得る必要がありません。この点が両者の異なる点となります。

遺贈における包括遺贈と特定遺贈って?

では、ここからは、「遺贈」についてもう少し掘り下げてお話をしていきたいと思います。

遺贈というのは、先ほどのお話で遺言で財産を誰かを指定してあげる方法でした。この方法には、「包括遺贈」と「特定遺贈」の2つの方法があるんです。

包括遺贈とは?

この方法は、遺産全体に対する割合を示して行うものをいいます。つまり、「私の財産の1/4をAさんにあげる」という割合を示すものです。ちなみに遺言は、他人に対してもできますが、民法で規定する相続人に対して遺贈する行為は、前回お話した「指定相続分」といいます。

特定遺贈とは?

この方法は、遺産のうち、特定の目的物を支持して行うものをいいます。つまり、「私の財産のうち、仙台市青葉区の土地100㎡をAにあげる」といった場合です。

遺言って生前の方の意思を尊重できるものというのがよくわかると思います。せっかくなので遺言についても作成の仕方があるので説明したいと思います。

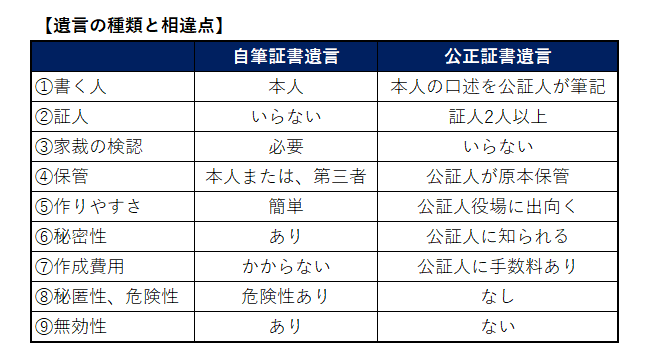

遺言の作成種類-自筆証書遺言と公正証書遺言

これまでの話で遺言の理解が少し進んだのではないでしょうか?

遺言は効力があるのですが、その残し方について少し留意する必要があります。

文章だと説明しずらいので表で示しますね。

①の書く人は、自筆証書遺言であれば当然にご本人が作成します。一方の公正証書遺言は、本人の口述を基にして公証人が筆記して作成します。ご自身で直筆で作成することが困難な場合も想定されるためこの部分はご自身の状況を踏まえて判断する必要があります。

②の遺言の証人と③家庭裁判所の検認ですが、自筆証書遺言は、ご自身で作成していることから証人は必要ありませんが、家庭裁判所の検認は必要です。一方の公正証書遺言は、公証人の2人以上の証人が必要です。作っただけではだめなんですね。しかし家庭裁判所の検認は不要です。

⑤の作りやすさでいうと断然、自筆証書遺言の方が簡単となります。

⑥の秘密性についても自筆証書遺言の方がご自身のみ内容を知っている意味で秘密性が高いです。

⑦の作成費用については、自筆証書遺言はかかりませんが、公正証書遺言は、公証人に対して手数料がかかります。

⑧の秘匿性・危険性は、自筆証書遺言の場合、作成者が亡くなった後に遺言が見つからなかったり見つかっても自分に不利な内容の場合破棄される可能性があります。一方、公正証書の場合、公証人の証人もありますし、遺言の原本も公証人が保管してますので偽造の心配もありません。

⑨の無効性については、自筆証書遺言の場合は、内容や作成の過程次第では、無効になる可能性が高いのに対して公正証書遺言の場合は、公証人という専門家にチェックされているので無効になることは事前に防がれます。

自筆証書遺言の方が作成するのは簡単ですが、その内容や残し方といった作成について一度専門家に相談の上、作成することをお勧めします。

まとめ

いかがでしたでしょうか?相続税の課税原因には3つあることをお話しました。①相続、②遺贈、③死因贈与です。

遺贈は、包括遺贈と特定遺贈の種類があり前者は、財産のうち割合を指示して遺贈する方法、後者は、財産のうち特定の財産を指示して遺贈する方法でした。

また、遺贈する場合の遺言の作成方法として「自筆証書遺言」と「公正証書遺言」の2種類があることをお話しました。

いずれの方法の場合も、是非とも専門家に相談することをおすすめします。

仙台税理士・公認会計士の伊藤宏平でした。

それでは、また。