みなさん、おはようございます。仙台税理士・公認会計士の伊藤宏平です。

今日も、北朝鮮のロケットの追加発射はなくアラームも鳴らなかったので安眠でした。ただ、残念なのは雨が再開していることですね。しかももう秋の雰囲気が漂い始めています。

まだ夏よ行かないでくれと願いつつ今日も引き続き「相続税・贈与税を考える-その10」をお話していきます。今回のお話は、相続税が課税される財産ってどんなものがあるのかということをお話していきます。

目次

相続税が課税される財産とは?

相続税が課税される財産って実は、民法や相続税法で具体的に「これ」というものを規定していません。しかし一般的に「金銭に見積もることのできる経済的価値のあるものすべて」が財産とされ、有形・無形を問わないこととされています。

本来的な相続財産とは?

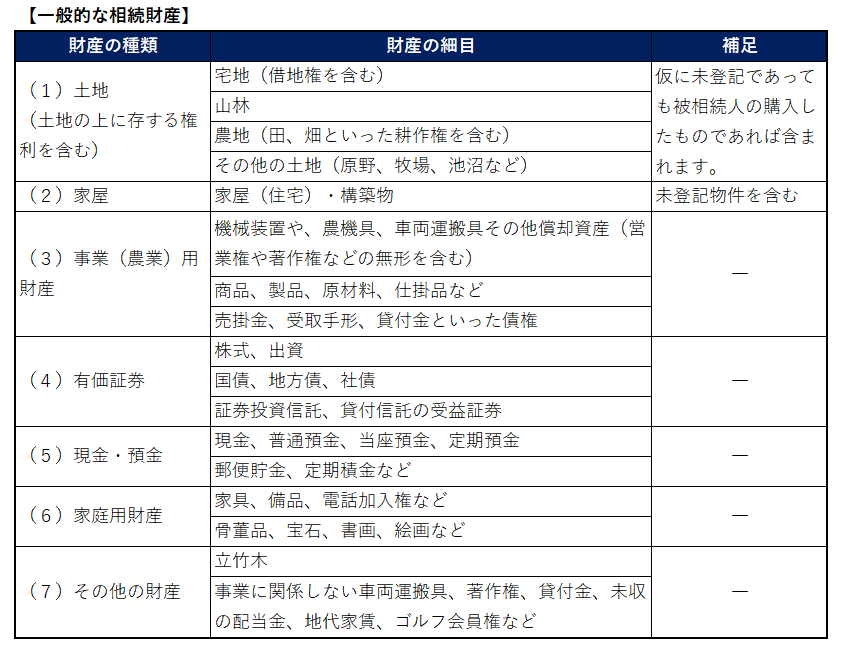

先に、一般的に金銭に見積もることのできる経済的価値のあるものすべて(有形・無形問わず)が相続税の課税財産というお話でした。ですのでここでは具体的なものを記していきます。例えば、土地、家屋、事業用財産、有価証券、現金や預金、家庭用財産、その他財産です。具体的に表で示しますね。

いかがでしょうか?イメージがつきやすいのではないでしょうか?これらが一般的な金銭に見積もることのできる経済的価値のあるものとされています。有形・無形を問わないので注意してくださいね。

ちなみによく「名義預金」といった子供や孫名義で通帳を作っているなんてことがありますよね?こういった通帳の名義は子、孫であっても実際の入金している人が被相続人であった場合、この名義預金も相続財産になります。名義株式なんていうのも含まれます。よく相続財産の集計で漏らすことがありますので相続人の方はよく注意してください。

みなし相続財産も忘れずに

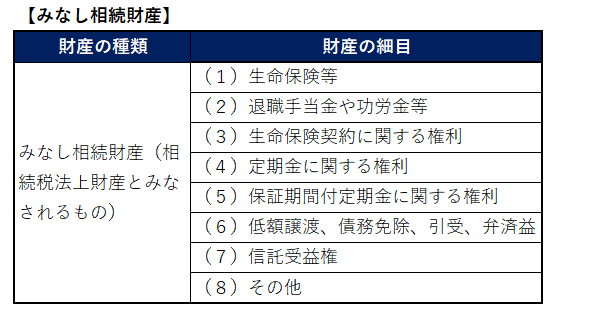

名義預金の他にも忘れていけない相続財産があります。生命保険や退職手当・・・・と結構ありますこういった本来の相続財産以外で政策上相続財産とみなすものがあります。これらを「みなし相続財産」といいます。これも表にして説明しますね。

このうち度々事例として発生している(1)生命保険金等、(2)退職手当金、功労金等については特に重要なのでお話していきます。

生命保険金等がみなし財産となる理由

保険金は保険金受取人からの請求で保険会社から支払いがされるものです。保険金受取人の固有の財産であり被相続人から直接相続するものではありませんよね?そのため本来の相続財産ではありません。

ただしよくよく考えてみると保険金受取人は保険金の取得という経済的利益を受けているじゃないですか。しかもその保険金を受け取れるのって被相続人による保険料の払込みがあったからですよね?

こうした考え方から保険金の取得は、本来の相続財産を取得したことと何ら異なることはないとする課税の公平の見地からも相続税法上は相続財産とみなして課税するとしています。

ちなみに保険金受取人が相続人である場合には、相続により取得したものとみなされますが、相続人以外(他人)である場合には、遺贈により取得したものとみなされる点に留意してください。

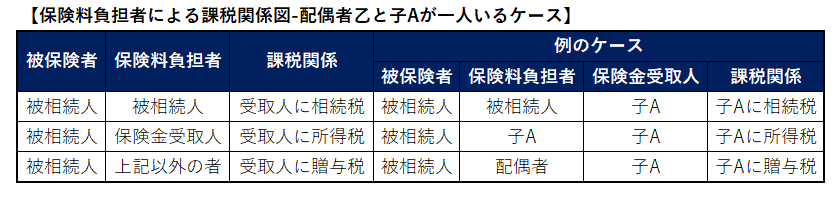

生命保険金等の保険料負担者が被相続人以外の場合における保険金に課税されるケース

先に説明していたお話は前提として被相続人が被保険者で保険料負担者も被保険者。そして保険金の受取人を相続人としている場合でした。

ここでは、保険料負担者が異なるとそれぞれ課税種類も異なってくる点をお話します。

【保険金受取人が保険料を負担したケース】

被保険者は、被相続人です。保険金受取人と保険料の負担は自分にした場合はどうでしょうか?みなさんいかがですか?

この場合保険料を自分で負担して自分を保険金受取人としている場合は、保険受取人は、所得税として一時所得もしくは雑所得として所得税が課税されます。

【被相続人、保険金受取人以外の第三者が保険料を負担した場合】

被保険者は、被相続人で受取人以外の第三者が保険料を負担した場合には、受取人は保険料負担者から保険金をもらった=贈与されたとして贈与税が課税されることになります。

この関係を表にしてみましたのでご覧ください。

いかがでしょうか?生命保険金のみなし相続税としての課税関係が理解できたでしょうか?この相続した生命保険金等については、法定相続人については、基礎控除のように一定の金額までは、非課税財産として取り扱われますのでご安心ください。ただし具体的な計算方法については、ここでは省略します。

退職手当金、功労金等がみなし財産となる理由

続いて、退職手当金、功労金等がみなし財産となる理由をお話します。

被相続人が在職中に亡くなった場合に会社から退職手当金や功労金等が支給されることがよくあります。ここで、退職手当金、功労金等は、会社から遺族に直接支給されるため、被相続人の本来の相続財産とはなりません。しかしこれもよくよく考えてみてください。

たまたま退職していて退職手当金や功労金を既にもらった後に被相続人が亡くなった場合は、どうでしょう?当然にして本来の相続財産として取り扱われます。退職手当金、功労金を受け取るタイミングが生前か亡くなった後かの違いで課税関係が異なるのは、税負担の公平の見地からも対応する必要があります。

ということで亡くなった後に受け取った退職手当金、功労金等も相続税法の犠牲によりみなし相続財産として課税されます。生命保険金等とは異なり、誰が保険料を負担するといったことがありませんので贈与税という考えはありません。

ちなみに課税されるのは、被相続人の亡くなった後3年以内に支給額が確定したものとなります。仮に3年を過ぎて取得した場合は、相続税ではなく、一時所得として所得税が課税されますのでご留意くださいね。生命保険金等と同様に一定の金額については、非課税資産として取り扱われます。具体的な計算は省略します。

まとめ

いかがでしたでしょうか?今回のお話は、そもそも相続財産ってどんなものがあるのか?というお話でした。民法や相続税法では、具体的にこの財産ですという明確な規定がないため、一般的に「金銭に見積もることのできる経済的かちのあるものすべて」の財産であり有形・無形を問わないということでした。

そして、上記相続財産以外にも相続税法上、課税の公平をはかるために相続財産であると犠牲して課税する「みなし相続財産」というものがあるというお話でした。

今回もお読みいただきありがとうございました。徐々にですが、複雑なお話となってきましたが懲りずにお読みいただければと思います。

仙台税理士・公認会計士の伊藤宏平でした。

それでは、また。